Publicado en la Región Centro Occidente.

CONTENIDO

El control interno la columna vertebral de la empresa familiar.(Pág.02)

Las inversiones en otras empresas y las nif (Pág.14)

Nuestra ética, activo intangible que genera valor (Pág. 18)

Convenios con Organismos Empresariales (Pág. 20)

CARTA EDITORIAL

Estimados Amigos Contadores y Empresarios:

Con afecto les saludo, les presentamos nuestro boletín correspondiente al mes de Enero, el primero de este año, incluimos 3 artículos con temas de mucho interés , el primero de ellos refiere a Control Interno en las empresas, como una aportación del C.P.C. José Mario Rizo Rivas, quien realiza un análisis extenso del control interno y, su utilización, en las empresas; Las Inversiones en otras empresas y las NIF, por el CPC Rafael Aguilera Aguilera y; Por último, “Nuestra Ética, Activo intangible que genera valor “, tema abordado por nuestro compañero el Maestro Salvador Sánchez Salgado, tema muy importante y significativo principalmente hoy en día, hablar de valores, de ética y de principios, ha dejado de importarle a algunas personas.

Abordamos también temas relacionados con el enlace y acercamiento con las organizaciones empresariales como resultado de los convenios de colaboración y apoyo mutuo que se están signando entre los colegios de contadores públicos y las organizaciones empresariales, dando como resultado el interactuar constante y los beneficios mutuos al difundirse, de forma recíproca, los eventos que en ambos sentidos se realizan; otro tema de relevancia , en el asunto de los convenios es el “Soporte Institucional “ que reciben las organizaciones en materia de capacitación a sus empresarios y contadores en todos los temas.

Éxito y Prosperidad para este año 2018.

Enhorabuena!!!!!

CPC MA Juan Manuel Plascencia Guardado

Comisión Sector Empresas Región Centro Occidente del

Instituto Mexicano de Contadores Públicos

Presidente

CONSEJO DIRECTIVO DE LA REGIÓN CENTRO OCCIDENTE DEL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, A.C.

C.P.C. Víctor Manuel Meraz Castro

Presidente

C.P.C. Jaime Cirilo Labrada Araiza

Vicepresidente

C.P.C. Aída Orozco Torres

Secretario

C.P. C. María Angélica Palomar Hidalgo

Tesorero

CONSEJO DIRECTIVO DE LA COMISIÓN REGIONAL SECTOR EMPRESAS.

C.P.C. Juan Manuel Plascencia Guardado

Presidente

C.P.C. Juan José Padró Ramírez

Vicepresidente.

C.P.C. Lorena Guadalupe Villarreal Zárate

Secretario

C.P.C. Jerónimo Ordaz Luna

Prosecretario

C.P. Sanjuana González Paramo

Tesorero

C.P.C. María de Lourdes Martínez Divis

Auditor de Gestión

INTEGRANTES DE LA COMISIÓN REGIONAL SECTOR EMPRESAS.

C.P.C. Jorge Ochoa León.

C.P. Ulises Rodríguez Aguilar

C.P.C. Víctor Martínez Herrera

C.P. Bernardo Padilla Hernández

C.P. José Luis López López

L.C. José Fabián Ramos Nuño

C.P. Araceli Gonzalez

EX PRESIDENTES DE LA COMISIÓN REGIONAL SECTOR EMPRESAS

C.P. Karla Yolanda Peña Núñez

P.F.C.I. Ana Lilia Salazar Gallaga

C.P.C. Juan Ignacio Oros Guerrero

C.P.C. Juan Manuel Plascencia Guardado

C.P.C. Luis Roberto Hernández.

POLITICA EDITORIAL:

Los artículos publicados expresan la opinión de los autores y no necesariamente la de la RZCO del IMCP

Se permite la reproducción de los artículos citando la fuente de los mismos.

El control interno la columna vertebral de la empresa familiar

Cuanto más complejas sean la empresa y la familia empresa, más desarrollada y efectiva deberá ser la estructura del control interno para evitar riesgos y conflictos familiares.

Por: C.P.C. y M.I. José Mario Rizo Rivas

La mayoría de las empresas familiares no consideran necesario implementar en su negocio, ciertas herramientas de control y gestión eficientes, porque no las creen aplicables a su estructura dado su tamaño, que consideran pequeño o porque creen que aún están en desarrollo, y optan por un manejo más familiar y práctico de la empresa. Sin embargo, conforme van creciendo e incorporando personal haciendo más complejas sus operaciones, pero sobre todo, incrementando sus costos de operación, se dan cuenta de la necesidad de implementar medidas que les permitan tener en sus manos el control de todas las operaciones. Hemos visto muchas veces, que siempre es mejor establecer las medidas de control desde un inicio para crecer estructurado y con orden, facilitando así la gestión y el logro de los objetivos a lo largo de toda la empresa familiar, incluso desde el consejo. La inteligencia consiste no sólo en el conocimiento, sino también en la destreza de aplicar los conocimientos en la práctica. Aristóteles

He descubierto que las empresas familiares más exitosas hacen un adecuado trabajo de planeación al anticipar situaciones futuras que representen riesgos que le impidan lograr sus objetivos, hablar y definir reglas de cómo manejarlos antes de que se conviertan en problemas o conflictos familiares o de negocios y generalmente se apoyan en el control interno.

Los riesgos que se materializan obligan a repasar e insistir en la importancia y necesidad de contar con un adecuado control interno, en cualquier tipo de empresa en especial en las familiares que deseen sobrevivir a un entorno competitivo, turbulento, cambiante y difícil, como el de hoy en día.

En su significado más amplio, control interno comprende la estructura, las políticas, los procedimientos y las cualidades del personal de una empresa, con el objetivo de: proteger sus activos, asegurar la validez de la información, promover la eficiencia en las operaciones, y estimular y asegurar el cumplimiento de las políticas y objetivos estratégicos emanadas del Consejo de administración y la alta dirección de la empresa familiar “Fundador”.

Unos paradigmas se agotan, pero surgen otros, en todo caso el control interno es la respuesta al imperativo de lograr objetivos de la empresa familiar, elevar su eficiencia operativa, el desempeño de su personal y consolidar la rendición de cuentas.

Por lo anterior, es necesario hacer un repaso de los aspectos más importantes relacionados con el control interno y sus componentes, en este caso, basados en el Modelo COSO, así como un estudio de las consideraciones que deben hacerse para implantarlo adecuadamente en la empresa familiar iniciando con el fundador y su familia.

Iniciemos con los objetivos del control interno. Éste se orienta hacia el cumplimiento de la misión y visión de la empresa; desde luego, es esencial que tenga ambas bien definidas y que sea conocidas por todo su personal incluyendo a los familiares relacionados con la empresa. También, es importante entender que el control interno proporcionará una seguridad razonable en cuanto al logro de sus objetivos, aunque el buen control interno no puede garantizar por sí solo que la empresa logre tales objetivos. Sin embargo, su cumplimiento es más probable si el control interno es efectivo y los dueños de la empresa y los familiares lo respectan y ponen el ejemplo.

Propósito y objetivos del control interno

Además de que el propósito general del control interno es ayudar a la empresa a cumplir su misión, visión y objetivos, también contribuye a:

- Lograr que las operaciones se lleven a cabo de forma eficaz, eficiente y económica, así como producir productos y servicios de acuerdo con la misión y visión.

- Obtener información financiera y operacional en condiciones de integridad, calidad y oportunidad.

- Cumplir con el mandato de las leyes, reglamentos, normas y políticas administrativas.

- Salvaguardar los recursos contra desperdicios o pérdidas, abuso, errores y fraudes.

- Ayudar a lograr el objetivo fundamental de la empresa familiar de trascender de generación en generación con un crecimiento sostenido incrementando el patrimonio de la familia.

Responsabilidad en relación con el control interno

Todo el personal y especialmente el fundador y sus familiares tienen participación en el sistema de control interno, el cual es desarrollado y ejecutado por las personas, además de que los guía y provee de una base para la rendición de cuentas. Las responsabilidades individuales varían a través de toda la empresa.

La eficacia del sistema de control interno dependerá de la actitud de respaldo del consejo de administración, de los mandos directivos y demás personal. El Consejo de administración o la alta dirección establece el “tono” de la empresa en relación con el control interno. Cuando los mandos dueños se esfuerzan en lograr que el sistema de control interno sea adecuado y se comprometa con su buen funcionamiento, el resto del personal se hace más responsable en sus respectivos ámbitos. Todo el personal tiene un papel y una responsabilidad en cuanto a su establecimiento y, sobre todo, en su aplicación. Para asegurar que el control interno funcione como se propuso, la empresa debe supervisar continuamente su adecuado funcionamiento en las actividades del personal y destacar la importancia de este control para mitigar los riesgos inherentes que pueden impedir el logro de los objetivos.

En la medida en que el personal en una empresa sea consciente y disciplinado en la aplicación de los controles, el sistema será efectivo. El Consejo de Administración, la dirección y los mandos medios tienen la obligación de asegurarse de que los empleados, que ejecutan los trabajos, cuentan con las habilidades y capacidad para hacerlo, además de brindar una correcta supervisión y capacitarlos en el desarrollo de sus obligaciones, y así asegurar que la empresa familiar tiene la capacidad para realizar correctamente su trabajo. En este sentido, el Consejo de Administración o en su caso el fundador tienen la responsabilidad más importante al respecto. Cabe mencionar que es la principal responsable de ejercer una revisión al sistema de control interno, y asegurar que las políticas y lineamientos estén actualizados, así como promover la capacitación sobre el control interno y su continua evaluación.

Gobierno corporativo y el sistema de control interno

El gobierno corporativo se refiere al establecimiento, por parte de los órganos de gobierno, de los mecanismos para alcanzar la misión, visión y los objetivos estratégicos.

Las responsabilidades de este gobierno se derivan del mandato expresado en las actas constitutivas, en los estatutos y en los acuerdos de la creación de las empresas establecidas por la asamblea de accionistas; o bien, en las leyes o reglamentos que las rigen.

El liderazgo, las estrategias y las prácticas societarias, éticas y de transparencia, establecidas por el órgano de gobierno tendrán un impacto relevante entre el personal.

A estos órganos de gobierno les corresponden, entre otros, los siguientes aspectos:

- Establecimiento, autorización y supervisión de la misión, visión y el plan estratégico de la empresa familiar.

- Establecimiento del tono ético y el impulso a la integridad.

- Vigilancia de las decisiones, acciones y resultados logrados por la alta dirección.

- Establecimiento de políticas generales y la estructura de la empresa, su consejo de administración y comités de apoyo.

- Establecer y asegurar el funcionamiento del proceso de rendición de cuentas a los accionistas.

- Establecimiento de la cultura y filosofía de la administración, en cuanto a la forma de tomar decisiones y riesgos.

El sistema de control interno debe estar presente y funcionar adecuadamente, en todos los elementos anteriores.

Valores

Los valores familiares e institucionales son las normas de comportamiento para la conducta de todos los miembros de una empresa y de manera especial del fundador y su familia. Los valores deben estar presentes en la mente del consejo de administración y de todo el personal durante el transcurso normal de sus actividades. Lo anterior implica:

- Compromiso con la honestidad, integridad y ética.

- Respeto a las leyes, estatutos y a las políticas y procedimientos.

- Liderazgo basado en sus propios valores y poniendo el ejemplo.

- Visión común y trabajo en equipo para lograr sus objetivos estratégicos.

- Fomento a la transparencia y a la rendición de cuentas.

- Respeto al personal.

- Compromiso con el medio ambiente.

- Compromiso con la rentabilidad

- Calidad y aportación de valor en todos sus productos y servicios.

Cultura y filosofía

La alta dirección debe asegurarse de reflejar sus valores éticos y de que éstos afecten, de manera positiva, la moral de su personal. La administración debe practicar, comunicar y demostrar claramente estas convicciones al personal, así como evaluar con periodicidad si el estilo y filosofía, son efectivos y cumplidos consistentemente.

La cultura, filosofía y el estilo de la administración pueden ser demostrados en la forma en que la administración enfrenta y da respuesta a los riesgos, en la aceptación del riesgo residual, en el uso de principios contables conservadores o agresivos, en la actitud con respecto a la tecnología de la información y las funciones contables, y en el apoyo de la administración para las auditorías, tanto internas como externas, así como en las evaluaciones independientes.

Competencia de los recursos humanos

El desempeño, especialmente el alto desempeño, requiere de personal con capacidades alineadas a los objetivos. La responsabilidad de la administración para asegurar la competencia de sus empleados, debe comenzar en el establecimiento de políticas apropiadas de los recursos humanos, así como de las prácticas que reflejen su compromiso para:

- Establecer niveles de conocimiento y talento necesarios para cada nivel.

- Contratar y promover a aquéllos con los conocimientos y el talento requerido.

- Establecer programas de capacitación que ayuden al personal a incrementar sus conocimientos y talento.

La actitud de las personas con respecto al trabajo, al ambiente laboral y a la organización, afecta la forma en la que desempeñan su trabajo. Por ello, la administración debe monitorear la moral del equipo de trabajo para asegurar que los empleados están comprometidos con la empresa familiar y así ayudarla a cumplir con su misión y visión.

La alta dirección debe establecer los medios para:

- Evaluar el clima laboral.

- Mejorar su nivel de competencia.

- Dar oportunidad para la innovación y la mejora continua.

- Implementar sistemas de evaluación del desempeño.

- Establecer objetivos e indicadores de desempeño al personal.

- Tener líneas de comunicación abiertas.

El Consejo de administración, debe dar una muestra ostensible respecto a que todo el personal es responsable de establecer sus controles internos. Por su parte, el director ejecutivo debe establecer un tono que enfatice la importancia del control interno. Este tono es caracterizado por:

- La estrategia debe ser afín al control y a la administración de los riesgos.

- Apoyar la evaluación y autoevaluación de control.

- Atender los resultados de las evaluaciones y auditorías.

- Brindar capacitación continua acerca del sistema de control interno.

Misión y Visión

Debe ser una declaración aprobada por el órgano de gobierno y la alta administración. Esta última debe comunicar a los empleados la misión y visión de la empresa y explicarles cómo es que su trabajo contribuye al logro de esta gestión. La declaración de una misión y visión serán más efectiva si todos los empleados se sienten como una parte importante de ellas.

Organigrama

La estructura orgánica proporciona una idea clara de la autoridad y de la rendición de cuentas alrededor de las funciones. Este modelo de empresa debe difundirse a todos los empleados para ayudarles a entender a la empresa como un todo, así como las relaciones entre sus múltiples componentes y la manera en cómo se integran en ésta. La administración debe revisar la estructura empresa periódicamente para asegurar que refleje la situación real.

Con el aumento en la delegación de autoridad y responsabilidad, hay una necesidad de otorgar una supervisión adecuada y continua, y así fortalecer el control interno. La supervisión, ayuda a asegurar que los empleados estén conscientes de sus obligaciones y responsabilidades, y que conozcan el tramo en el cual deben rendir cuentas de sus actividades.

Comunicación

La información debe ser comunicada a los accionistas, el consejo de administración y a los demás directivos y empleados que la necesiten, en la forma y el tiempo requerido para ayudarlos a culminar sus responsabilidades. La comunicación con los bancos, clientes, proveedores, reguladores y otros que intervengan, también es esencial para un efectivo control interno.

Ahora bien, un adecuado sistema de comunicación es esencial para que una empresa y en especial la familiar conserven un sistema de control interno efectivo. Es decir, un sistema de comunicación consiste en métodos y registros establecidos para identificar, capturar, clasificar y presentar información importante para la realización de las actividades y la toma de decisiones. Por ello, la información es útil cuando es oportuna y relevante para el usuario.

- La alta dirección debe establecer canales de comunicación para que:

- Fluya información oportuna.

- Sea útil para llevar a cabo las actividades.

- Comunique a los empleados de sus obligaciones y responsabilidades.

- Ayude a los empleados.

- Comunique el mensaje de la alta dirección, acerca de que la responsabilidad de los controles internos es importante y deben ser tomados en serio.

- Ayude a la organización a cumplir con sus obligaciones con instancias externas.

Evaluación y control de riesgos

Los riesgos deben ser evaluados y administrados por medio de la identificación, evaluación y monitoreo de dichos eventos, los cuales pueden amenazar el cumplimiento de la misión y los objetivos de la organización.

Los acontecimientos recientes ponen en duda la efectividad de la administración de los riesgos; sin embargo, es necesario continuar madurando el proceso de administración de riesgos. Es decir, la administración debe establecer los objetivos a lo largo de la organización, y estos objetivos de control son producto, generalmente, de los cuatro propósitos del control interno, los cuales están establecidos en los términos que reflejan las responsabilidades de las unidades de la organización.

Después de identificar los objetivos de control y de operación, es necesario identificar todos los riesgos asociados con cada objetivo. La administración de los riesgos implica la toma de decisiones de acuerdo con lo siguiente:

- Aceptar el riesgo.

- Prevenir el riesgo.

- Transferir el riesgo.

- Evitar el riesgo (no llevar a cabo la actividad).

En la práctica, lo anterior resulta en la combinación de los tipos de decisiones que se pueden tomar.

Actividades de control

Son medios o mecanismos (manuales y automatizadas) que ayudan a identificar, prevenir o reducir omisiones o desviaciones, que impidan el cumplimiento de los objetivos de una empresa en cualquier nivel. El Consejo de administración debe establecer actividades de control efectivas y eficientes.

Las actividades de control (controles internos) pueden clasificarse según el tiempo y la forma en que funcionan, de acuerdo con lo siguiente:

- Preventivos. Son los más eficaces, por lo tanto, rentables, debido a que se anticipan en grado razonable a la ocurrencia de eventos indeseables o inesperados.

- Detectivos. Son menos efectivos que los preventivos, pero mejores que los correctivos.

- Correctivos. Son necesarios, pero debe procurarse privilegiar los preventivos y detectivos.

- Controles directivos. Tienden a fomentar o establecer condiciones o un ambiente que favorezca el sistema de control en su conjunto.

Tecnologías de Información

Las actividades de control en las Tecnologías de Información (TI) pueden ser catalogadas como generales y de aplicación. Es decir, las generales aplican a la forma en que son administrados los recursos humanos, técnicos y financieros en los ambientes de las Tecnologías de Información y Comunicación (TIC).

Controles generales en las Tecnologías de Información y Comunicación

Éstos, se centran en seis grandes grupos de actividades de control: un programa de seguridad en toda la empresa familiar, controles de acceso, desarrollo y modificación de aplicaciones, controles de programas del sistema, división de funciones y continuidad de servicio.

- Un programa de seguridad que incluya un plan que describa el programa y las políticas de seguridad, así como los procedimientos para ello, donde considerará aquellos procesos de almacenamiento y de eliminación de información importante. También, deben implementar y administrar el programa de seguridad con responsabilidades definidas. En adición, deben probarse los programas de seguridad y hacer los cambios necesarios.

- Los controles de acceso de seguridad física y lógica, a procesos de software, para prevenir o detectar el acceso no autorizado a sistemas y datos.

- El desarrollo y mantenimiento de aplicaciones y el control de cambios, con respecto a nuevos sistemas y a la modificación de los actuales. Las actividades de control deben incluir: documentación de los requerimientos; autorización para la realización de proyectos; y revisión, prueba y aprobación de actividades de desarrollo y modificación, antes de poner los sistemas a trabajar.

- El control del software del sistema es el control y monitoreo del acceso para la utilización y cambio de las aplicaciones del sistema.

- La segregación de funciones en un ambiente computacional, es el mismo que en un proceso manual. Las tareas y las responsabilidades clave deben ser divididas entre varios empleados y en subunidades de las operaciones de la computadora.

- La continuidad del servicio es importante para sostener o restablecer las actividades o la calidad del servicio proporcionado, en caso de desastre. Es fundamental que la empresa cuente con un respaldo y los procedimientos de recuperación, así como con los planes de contingencia y desastre.

Controles de aplicación

Estos controles ayudan a asegurar que las transacciones son válidas, autorizadas, procesadas e informadas, de forma completa y exacta. Éstos se dividen en controles de insumo, proceso y producto, que a continuación se definen:

- Los controles de insumo, incluyen los procesos para verificar la confiabilidad y exhaustividad de los datos ingresados a un sistema.

- Los controles de proceso, ayudan a asegurar que la información se mantiene completa y exacta durante la actualización, y que los programas de la aplicación se desempeñan según lo previsto.

- Los controles de producto, ayudan a asegurar que la información generada por el sistema es exacta, grabada adecuadamente y recibida o revisada, sólo por el personal autorizado.

Supervisión de la efectividad del sistema de control interno

Es la revisión de las actividades y transacciones de una empresa familiar para evaluar la calidad de su desempeño en el tiempo, y determinar qué controles son efectivos. Para que el monitoreo sea más efectivo, todos los empleados y familiares necesitan entender la misión, la visión, sus objetivos, los niveles de tolerancia a riesgos y sus propias responsabilidades.

Todos los empleados de una organización tienen alguna responsabilidad en la supervisión. La posición que una persona tiene en la organización no ayuda a determinar el enfoque y medida de las responsabilidades, por lo tanto, la supervisión llevada a cabo por el personal, los supervisores, los mandos medios y la alta dirección, no tendrá la misma perspectiva.

Existen otras instancias que también tienen responsabilidad en cuanto a la efectividad del sistema de control interno. Por ejemplo, el caso del auditor externo en el ámbito del dictamen de los estados financieros; o bien, del auditor interno y, en su caso, de terceros con atribuciones para ello.

Cada uno tiene el interés de evaluar la efectividad del control interno y comunicar las deficiencias identificadas, para que el consejo de administración, los mandos directivos y los responsables directos de las operaciones los subsanen.

La necesidad de control en las empresas, está ligada al manejo adecuado de los recursos, la discrecionalidad en la toma de decisiones, las diferencias en la definición de los objetivos y la propia complejidad de las empresas. Es fundamental que exista el control interno, de preferencia formal, para asegurar que todas las actividades de una empresa familiar se realicen de la forma deseada y que contribuya a la consecución de los objetivos globales.

El control interno sigue siendo el medio adoptado por las empresas públicas y privadas de todo el mundo para: alcanzar sus objetivos de manera eficaz, eficiente y económica; lograr información confiable y oportuna; cumplir con el marco legal y normativo, y proteger los recursos institucionales. “De aquel que opina que el dinero puede hacerlo todo, cabe sospechar con fundamento que será capaz de hacer cualquier cosa por dinero”. Benjamin Franklin

Conclusión: Es importante que el consejo de administración en la empresa familiar y el fundador entiendan y trabajen en conjunto con el equipo directivo para transmitir a toda la organización que las “reglas” establecidas de control interno no representan una burocracia, sino la mejor manera de evitar riesgos, detectar problemas y lograr la eficacia y eficiencia de las operaciones. El control interno debe ser visto como un proceso integrado de todas las fases sucesivas o como una secuencia lógica y ordenada de una operación o actividad. A su vez, el control interno es una base importante para establecer una adecuada división del trabajo y la asignación de responsabilidades.

Por último, debemos recordar que trabajar en una empresa familiar significa una elevada carga emocional que promueve naturalmente conflictos entre aspectos de negocio y personales, por lo que resulta muy importante establecer mecanismos de control interno que contribuyan a reducir sus efectos. Muchas tensiones y rivalidades familiares están latentes, pero no se expresan hasta que los líderes familiares disminuyen su participación en el negocio o concluyen su actividad empresarial. Sin embargo, el conflicto y las tensiones familiares son inevitables y no siempre son negativas, pues pueden servir para promover la necesaria renovación estratégica y organizacional de la empresa, siempre y cuando, existan lineamientos generales de control interno cuyo funcionamiento sea monitoreado por el consejo de administración y respectado por sus accionistas.

C.P.C. y M.I. José Mario Rizo Rivas

Socio Director de Salles, Sainz – Grant Thornton (SSGT), S.C

LAS INVERSIONES EN OTRAS EMPRESAS Y LAS NIF

C.P.C. José Rafael Aguilera Aguilera

Hoy día, los participantes de la economía tienen necesidades de inversión y financiamiento, por ello se ha generado una amplia gama de instrumentos financieros, los cuales permiten satisfacer dichas necesidades con gran flexibilidad; lo que origina que, en cada instrumento financiero básico, coexistan dos participantes, uno que busca inversión y otro que busca financiamiento. Por lo anterior, el Consejo Mexicano de Normas de Información Financiera A.C. (CINIF), ha emitido diez Normas de Información Financiera (NIF) referentes a instrumentos financieros, para facilitar su aplicación (Aguilera, 2016); cuatro de ellas norman al que invierte (NIF C-2, C-14, C-16 y C-20), cuatro al que se financia (NIF C-11, C-12, C-19 y D-8), y dos aplicables para ambos (NIF B-12 y C-10). Es importante precisar, que cuando se hace referencia a los términos inversionista y emisor, estos pueden ser personas físicas o morales, entidades lucrativas o no lucrativas, entidades pequeñas o grandes, debido a que las NIF norman operaciones y no entidades.

Ante tal situación, el inversionista es un demandante de instrumentos financieros, porque ofrece su dinero para obtener una ganancia, y el emisor, demanda este dinero, entregando a cambio instrumentos financieros, para poder financiarse. Por lo que, si la intención del inversionista es utilizar estos contratos, solo para generar ganancias por sus cambios de valor en el tiempo, esta inversión se sujetará a lo establecido en la NIF C-2: Inversión en instrumentos financieros.

Pero, los inversionistas no solo asignan sus recursos a las entidades a través de la adquisición de instrumentos financieros, sino también porque desean establecer una relación con una entidad, a través de la participación de los riesgos y beneficios económicos de los activos netos de ésta, lo que implica un involucramiento y exposición a la variabilidad de sus rendimientos. Esta decisión de inversión no se considera un instrumento financiero, sino una Inversión Permanente, que es un rubro no monetario dentro del activo a largo plazo; el cual se materializa, por lo general, con la obtención de instrumentos que por sustancia económica son de capital (por ejemplo, acciones, certificados de participación ordinaria, derechos fiduciarios, etcétera) de las entidades, es decir, cualquier contrato, documento o título referido a un contrato, que evidencie la participación en el capital contable de una determinada entidad. El involucramiento del inversionista con la entidad puede ser de varias maneras, ya sea teniendo el control (individual) o control conjunto o influencia significativa sobre dicha entidad; no se tiene involucramiento en una entidad, únicamente por una relación habitual de cliente o proveedor.

Cuando a través de la inversión permanente, el inversionista obtiene el control de la emisora, adquiere poder sobre la entidad para dirigir sus actividades relevantes, exponiéndolo a rendimientos variables procedentes de su participación, y además, conserva la capacidad de afectar esos rendimientos a través de su poder sobre ella. La NIF B-8: Estados Financieros Consolidados o Combinados, establece el tratamiento contable de la inversión en una subsidiaria, que es la entidad controlada por el inversionista; la cual podrá asumir una forma jurídica similar o diferente a la del inversionista; por ejemplo, puede ser una sociedad anónima, una sociedad civil, un fideicomiso, una asociación, una entidad estructurada, etcétera. Se logra el control de una entidad, cuando se adquiere un negocio, y ese tema se encuentra regulado en la NIF B-7: Adquisiciones de Negocios.

Ahora bien, si adquisición de una inversión permanente conlleva a tener influencia significativa, es decir, poder para participar en las decisiones financieras y operativas de una entidad, pero sin llegar a tener control sobre ésta, el inversionista debe aplicar la NIF C-7: Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes, porque establece el tratamiento contable de la inversión en asociadas, que son las entidades donde el inversionista tiene una inversión permanente y ejerce sobre ella influencia significativa; la asociada puede tener una forma jurídica similar o diferente a la del inversionista.

Cuando a través de la inversión permanente, se obtiene el control conjunto de una entidad, o sea un control compartido, se requerirá que las decisiones sobre las actividades relevantes (financieras y operativas) derivadas del acuerdo cuenten con el consentimiento unánime de las partes que comparten el control; el tratamiento contable de este tipo de inversiones lo establece también la NIF C-7, y la NIF C-21, Acuerdos con control conjunto.

Por último, cuando se adquieren inversiones permanentes, y no implica obtener el control (individual), o con control conjunto, o no se tiene influencia significativa, si no que el propósito es establecer vínculos de lealtad con clientes y proveedores, u otorgar prestaciones a sus empleados, u obtener información estratégica del sector, la inversión se considera como otra inversión permanente; siendo la NIF C-7 la que estable su tratamiento contable.

De acuerdo a lo anterior, se puede concluir que, cuando un inversionista toma la decisión de asignar sus recursos a una entidad y tiene por objetivo obtener un beneficio distinto al rendimiento directo de lo invertido, se considera que es una Inversión Permanente, es decir, una inversión que no es un instrumento financiero. Si esa inversión, implica un control sobre una entidad, el inversionista tendrá una subsidiaria y estará obligado a elaborar estados financieros consolidados. Pero si tal inversión no implica un control, sino influencia significativa (inversiones en asociadas), o consigue obtener el control conjunto (negocios conjuntos), o bien, ninguna de las tres anteriores (otras inversiones permanentes), el inversionista estará obligado a presentar, el importe de dichas inversiones, en un solo rubro de su estado de situación financiera, dentro del activo a largo plazo, llamado inversiones permanentes.

Referencias:

AGUILERA Aguilera, José Rafael; Lebrija Villareal, Jerónimo. (2016). Las NIF y los Instrumentos Financieros. Contaduría Pública, 45 (530), 43.

CINIF, Consejo Mexicano de Normas de Información Financiera. (2017). Normas de Información Financiera (NIF). México: Instituto Mexicano de Contadores Públicos (IMCP).

C.P.C.,P.C.CO.,P.C.F. José Rafael Aguilera Aguilera

Ex presidente de la Comisión de Finanzas y de la Comisión Regional de Normas de Información financiera.

Integrante de la Comisión Nacional de Normas de Información Financiera (CONIF) del Instituto Mexicano de Contadores Públicos (IMCP).

CONVENIOS CON ORGANISMOS EMPRESARIALES

CPC Juan Manuel Plascencia Guardado

Con la firma de los convenios entre los colegios federados y las organizaciones empresariales, logramos uno de los objetivos principales que se establece en los estatutos de nuestros colegios y que es el promover el desarrollo profesional de los Contadores Públicos, divulgar las normas y principios emanados del Instituto Mexicano de Contadores Públicos, A. C. , fomentar el prestigio de la profesión y la calidad en la actuación de los Contadores Públicos en la realización de sus actividades.

Que, dentro de los beneficios que las organizaciones empresariales y nuestros colegios obtienen con las firmas de los convenios son: Promover en sus medios los eventos técnicos ante sus agremiados y; contar con un costo preferencial de socio, para cada uno de los agremiados, en los eventos técnicos, diplomados, seminarios, cursos, talleres, eventos y/o desayunos empresariales que se organicen y en los que se aborden temas prácticos y de interés.

Aunque, lo más importante de los convenios es: Para las organizaciones, contar con el respaldo de una Asociación con estructura de cobertura Nacional, integradas por socios con los más altos planos de responsabilidad y competencia profesional y moral, cumpliendo y respetando las disposiciones legales relacionadas con su actuación; que propugna y promueve el actuar de los Contadores Públicos para que desempeñen su actividad con excelencia, promoviendo la Certificación Profesional, el Desarrollo Profesional Continuo, la Norma de Control de Calidad y, aquellas otras normas que, al respecto se establezcan.

Por ello, también, por parte de las organizaciones, se firma el compromiso de Impulsar y Difundir entre sus asociados, empresarios y sus contadores, y otros foros, la importancia del Contador Público Colegiado y su práctica profesional.

Sean bienvenidos los acuerdos y las firmas de los convenios, porque, con ello nos beneficiamos todos.

C.P.C. Juan Manuel Plascencia Guardado

Comisión de Enlace Sector Empresas RCO del IMCP

Presidente

Nuestra Ética, Activo Intangible que Genera Valor

C.P.C. Salvador Sánchez Salgado

Nuestra Ética:

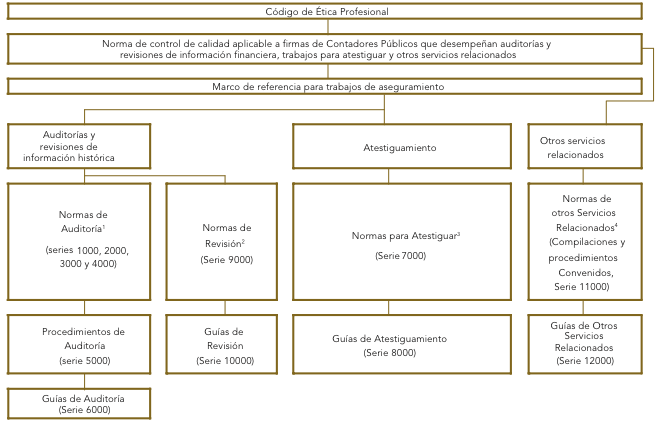

Quienes ejercemos la contaduría pública en México, tenemos el privilegio de contar con un excelente Código de Ética Profesional emitido por el Instituto Mexicano de Contadores Públicos.

Este código integra las normas éticas mínimas que debemos adoptar en el ejercicio profesional, en forma independiente, en los sectores público y privado y en la docencia.

El Código de Ética, se ubica en el siguiente orden:

Cómo se aprecia, el Código de Ética Profesional, tiene una mayor relevancia dentro de nuestras prácticas profesionales, en el caso del recuadro anterior, las prácticas de auditoría y de atestiguamiento.

El Código de Ética, norma la actualización dentro de los siguientes tres campos de acción:

- En su práctica independiente,

- En los sectores público y privado, y

- En la docencia.

Es fundamental, considerar que este Código, es de aplicación también para los colaboradores que participan en la realización de los servicios que ofrece el Contador Público.

El Contador Público, no debe excluir a sus colaboradores, ni mantenerlos ajenos a las disposiciones del Código de Ética, ya que romperían con la actuación, armonía y ejecución en el actuar de los servicios que ofrecen.

Por ello, es necesario considerar el perfil de los integrantes y de los aspirantes a ser integrantes del equipo de trabajo del Contador Público, que en adición al sistema de reclutamiento y selección utilizado, considere lo siguiente:

Amenazas:

Identificar, evaluar y salvaguardar las amenazas (Marco Conceptual).

El integrante o aspirante, deberá tener interés personal, responsabilidad, compromiso y no encontrarse en un escenario de conflicto de interés.

Principios fundamentales:

Integridad:

Ser leales, veraces y honrados en las relaciones profesionales y de negocios, implica actitudes objetivas, justas y veraces.

Objetividad:

No comprometer su juicio profesional o de negocios a causa de perjuicios, conflictos de interés o influencia indebida de terceros.

Diligencia y competencia profesional:

Actuar de acuerdo a las técnicas y normas profesionales y mantener el conocimiento y la habilidad profesionales al nivel requerido.

Confidencialidad:

Abstenerse de revelar y de usar para su beneficio o de terceros, la información confidencial obtenida como resultado de relaciones profesionales y de negocios, a menos de que haya un derecho u obligación legal o profesional de revelarla.

Comportamiento profesional:

Cumplir con leyes y reglamentos relevantes y evitar cualquier acciones que desacredite la profesión y que afecten de manera adversa la buena reputación de la profesión, siendo honrados y veraces, y no hacer afirmaciones exageradas de los servicios que ofrecen, de calificaciones que poseen, o de experiencia lograda, referencias negativas o comparaciones sin fundamentos, respecto a trabajos de otros colegas.

Sanciones:

Las sanciones aplicables a los Contadores Públicos son:

- Amonestación privada.

- Amonestación pública.

- Suspensión temporal de sus derechos como socio.

- Expulsión.

- Denuncia ante las autoridades competentes por las violaciones a las leyes que rijan el ejercicio profesional.

Activo Intangible que Genera Valor

¿Dónde se encuentra al Activo Intangible?

- En salvaguardar adecuadamente las amenazas, evitando que sus efectos inherentes afecten la actuación del Contador Público y de los integrantes de su equipo.

- En aplicar correctamente los principios fundamentales, haciéndolos parte de su actuar profesional en forma natural, contribuyendo en la formación de mejores profesionistas, en cualquiera de los tres campos de acción.

Este activo intangible, no se presenta, ni se revela, ni se valúa en la información financiera, tiene los mismos efectos de las empresas que cuentan con capacidad profesional de alto nivel o mano de obra calificada, sin embargo, se destinan recursos económicos en la formación y desarrollo de los integrantes de los equipos de trabajo del Contador Público, en su caso, podría considerarse como parte integrante del Know How.

¿Y la generación Valor?

El valor se genera, con actitudes inherentes en los servicios profesionales propios de la contaduría pública, a través de todos los integrantes de los equipos de trabajo del Contador Público y con el propio Contador Público.

Las actitudes que se desprenden en forma enunciativa no limitativa, son las siguientes:

- Participación incondicional, al tener un interés personal.

- Cumplimiento de objetivos, al ser responsable.

- Logro de metas, al contar con compromiso.

- Imparcialidad, al no encontrarse en un escenario de conflicto de interés

- Confianza plena, al existir lealtad.

- Credibilidad, al entregar resultados con veracidad.

- Rectitud, al desarrollar las actividades con honradez.

- Honestidad, al emitir juicios profesionales sin influencia alguna.

- Alto nivel de dominio, al conocer y aplicar con habilidad, las técnicas y normas profesionales.

- Seguridad en la protección de información, al abstenerse de revelar datos confidenciales obtenidos como resultado de los servicios profesionales.

- Actitudes anti corruptibles, al mantener un comportamiento profesional de respeto a las leyes y reglamentos, evitando acciones que desacrediten la profesión y afecten la reputación profesional.

Con todo lo anterior se evitan las sanciones ya comentadas, pero sobre todo, se contribuye en forma importante en el cumplimiento de Nuestra Ética, en la integración y desarrollo del Activo Intangible y la Generación de Valor del mismo.

C.P.C., P.C.F.I. y P.C.C.G. Salvador Sánchez Salgado

Presidente de la Comisión Regional de

Precios de Transferencia Zona Centro Occidente